Ver informe

Ver informe LA PROBLEMÁTICA

En España la recolección de naranjas comienza en noviembre. Ha sido llegar a mediados de mes y se ha viralizado el vídeo de un agricultor valenciano, Nando Durá, denunciando la venda de naranjas procedentes de Sudáfrica en grandes cadenas de supermercados y almacenes valencianos. En la coyuntura actual, cuando se precisa de manera urgente comercializar la naranja de circuito corto para favorecer la recuperación de la agricultura familiar después de la DANA en la Comunitat Valenciana, el malestar popular se agudiza ante la desprotección generalizada que ha sentido y siente el sector primario valenciano en el momento preciso del año en el que se solapa la ventana del periodo final de importación de la naranja de países como Sudáfrica y el inicio de la comercialización de la naranja local generando un debate entre lo local y lo internacional.

Esa fricción duele, duele mucho. Y es más que razonable.

Rizando el rizo, incluso alguna de las empresas extranjeras que venden naranjas en la Comunitat Valenciana venden mallas de naranjas con la leyenda VALENCIA en la etiqueta, llevando al equívoco a muchos consumidores que creen equivocadamente que su compra favorece el mercado local cuando en realidad se trata de la variedad y no del origen de la naranja, porque “Valencia” es una variedad de naranja desarrollada en Estados Unidos a mediados del s. XIX que se cultiva en diferentes países del mundo, como es el caso de Sudáfrica.

Más allá de la lógica de la queja, que por cierto es recurrente, ya que anualmente alguna persona consumidora se lamenta en las redes recibiendo siempre la misma respuesta por parte de grandes corporaciones alimentarias como Mercadona: “Solo importamos de mediados de agosto hasta el mes de noviembre una vez se ha agotado el volumen de producción de la campaña nacional”, lo cierto es que el problema es de mayor calado en tanto que tiene que ver con los Acuerdos de Asociación de Libre Comercio, con fondos de inversión muy agresivos, con la concentración de megaempresas citrícolas y con un modelo de agroexportación intensivo, con la naranja en el epicentro, para que sea posible consumirla los 365 días del año en cualquier parte del mundo.

LOS CÍTRICOS: EL MONOCULTIVO QUE EL OJO NO VE

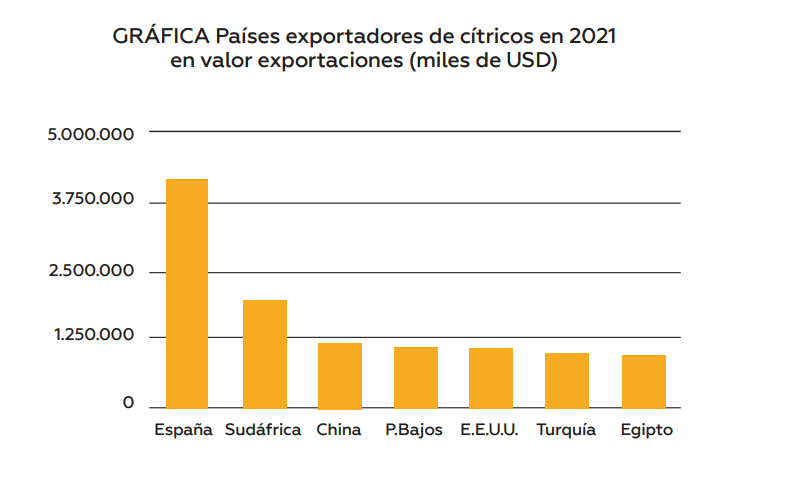

Quizás porque es muy evidente, o porque hace ya varios años que existe, uno de los monocultivos de exportación que pasa más desapercibido es el de los cítricos en la Comunitat Valenciana, a pesar de que es la principal región exportadora de cítricos del mundo, muy por delante de Sudáfrica, Turquía, China o Estados Unidos (Observatory of Econo mic Complexity, 2020). La preeminencia del Estado español como proveedor de cítricos mundiales se puede contrastar en la Gráfica:

La citricultura representa el 34% de las tierras de cultivo valencianas. La Comunitat Valenciana es la principal región citrícola a nivel nacional, tanto por la superficie dedicada a este cultivo (aproximadamente 182 000 ha, cerca del 60% del total nacional) como por producción (más de 3 millones de toneladas anuales, casi un 60% de la producción nacional). El 60% de toda la cosecha se exporta y, como siempre, el destino son los supermercados de Alemania, Francia y Reino Unido. El resto, un 20% del tonelaje, se destina para consumo propio y más o menos la misma cantidad se dirige a la industria del zumo.

LA COMUNITAT VALENCIANA, LA REINA EXPORTADORA

A estas altura, no debe extrañar a nadie que España sea el primer comercializador mun dial de cítricos en fresco, con un 25 % del total de las exportaciones mundiales, y parti cularmente, que la Comunitat Valenciana sea la principal región exportadora de cítri cos del mundo, con un 14% de la exportación mundial.

Si miramos los datos de importación y exportación de cítricos, observamos que la Comunitat Valenciana ha exportado 2,34 millones de toneladas de estas frutas durante la campaña 23/24, mientras que en el mismo periodo ha importado 168.130 toneladas. Teniendo en cuenta que el total de la producción en el Estado español asciende a 5,730 millones de toneladas, con un cálculo rápido se observa que se exporta casi el 60% de los cítricos producidos y la Comunitat Valenciana un poco más del 70% de lo que produce. Es decir, con los datos del Ministerio de Agricultura en la mano, se puede decir sin temor al equivoco que la Comunidad Valenciana exporta el 70% de todo lo que exporta el Estado español. Dicho de otra forma: por cada cítrico que España importa, exportamos 10. Para la Comunitat Valenciana, de cada medio (0,5) cítrico que importan, exportan 10.

LA DENUNCIA DE JUSTICIA ALIMENTARIA

La queja de los pequeños productores de naranja de la Comunitat Valenciana no está señalando a todos los culpables del desaguisado. Quienes controlan el mer cado de la naranja valenciana son grandes holdings con participación a menudo de fondos de inversión, que funcionan con la lógica import-export. Es decir, no son pequeñas empresas locales fruto de la atomización del mercado, sino conglomerados empresariales altamente capitalizados y feroces.

Cuando se va a los números globales se comprueba que grandes empresas españolas importan millones de naranjas de Sudáfrica, y de muchos otros lugares, al Estado español, mientras esas mismas empresas españolas de naturaleza claramente agroexportadora, inunda el mundo de naranjas. Es decir, la misma empresa que importa naranjas de Sudáfrica, exporta a toda Europa amplificando el problema. Esto es, mientras ellos suman ganancias millonarias, sus políticas dejan desprotegidas a los agricultores valencianos. La naranja valenciana vuela alto mientras sus pequeños productores no arrancan. Ante este desequilibrio evidente, ¿dónde queda la producción local y diversificada basada en la agricultura tradicional, familiar y de proximidad?

Sin duda, la lectura sosegada de todas estas cifras dan una nueva dimensión a la problemática de la naranja valenciana y el debate sobre la comercialización de naranjas sudafricanas adquiere nuevos matices que dan con el verdadero elefante en la habitación: grandes empresas de cítricos con sede en la Comunitat Valenciana y con participaciones mayoritarias de fondos de inversión a la búsqueda de beneficio puro y duro son catalizadoras del problema: un modelo agroexportador intensivo, frágil y ultradependiente, que provoca que todo se tambalee ante cualquier desequilibro bélico, comercial o climático. En muchos casos, se está señalando al dedo y no la luna. Y es que hasta que no se demuestre lo contrario, las naranjas no te dan alas, te aportan vitamina C. Así que la solución pasa por cortar más las alas a la naranja y llenar de cuidados a la agricultura familiar valenciana.

El quid de la cuestión no debe focalizarse en una pelea territorial de una nación contra otra, sino en el conflicto que subyace en apostarlo todo a un modelo oligopólico de exportación de cítricos. Porque aquí el eslabón más débil siempre acaba siendo el mismo: los pequeños agricultores, que quedan desconectados y sufren las consecuencias. Centrar la ira en Sudáfrica es un error de bulto porque dos grandes empresas valencianas también cultivan naranjas en ese país. Por eso, la queja principal del campesinado debe centrarse en el poder que los Acuerdos de Libre Comercio han otorgado a las grandes empresas citrícolas que empobrece la agricultura propia, y no tanto la irrupción anual por las mismas fechas de la naranja de Sudáfrica.

Además, ya se han propuesto soluciones alternativas tangibles, como la que pro pone la asociación Per l’Horta en su guía práctica ‘Pensar en verde: hacia la resiliencia territorial en tiempo de emergencia climática. Oportunidades y propuestas para un nuevo diseño del sistema de infraestructura verde de la ciudad de Valencia en el siglo XXI’. En sus páginas se prioriza impulsar la resiliencia territorial para que “el territorio sea capaz de absorber los impactos derivados de la Emergencia Climática. No sólo los meteorológicos como lluvias tormentosas, ondas de calor o sequías más intensas y frecuentes. También efectos como la escasez de alimento, la pérdida alarmante de la biodiversidad o migraciones masivas debidas al clima. Y finalmente, riesgos imprevistos de los que puede incluso que aún ni conozcamos su nombre todavía”, subrayaban sin la posibilidad de conocer el impacto de la DANA en el territorio en enero de 2024 cuando se publicó este librito.

LAS DOS MEGAEMPRESAS DE LA NARANJA CON LICENCIA PARA VOLAR

IBERIAN PREMIUM FRUITS

En 2021 se materializa la fusión de dos grandes empresas de la naranja, Llusar y Naranjas Torres. De la unión vertical resultante surgió Iberian Premium Fruits, una mega empresa citrícola que aglutina el negocio de la naranja para controlar el mercado nacional e internacional gracias a los tentáculos y a la capacidad de distribución de la fruta del fondo de inversión MCH Private Equity y SanLucar. En 2023 se incorpora la naranjera castellonense V-Ros al conglomerado para aumentar la especialización.

De esta manera, la nueva compañía de producción y distribución de naranjas y mandarinas prevé alcanzar una facturación de 136 millones de euros este año. Iberian Pre mium Fruits cuenta con más de 1.100 hectáreas de producción propia situadas en España, fundamentalmente en la provincia de Castellón, entre Xilxes y Almenara; y también en muchos rincones del mundo.

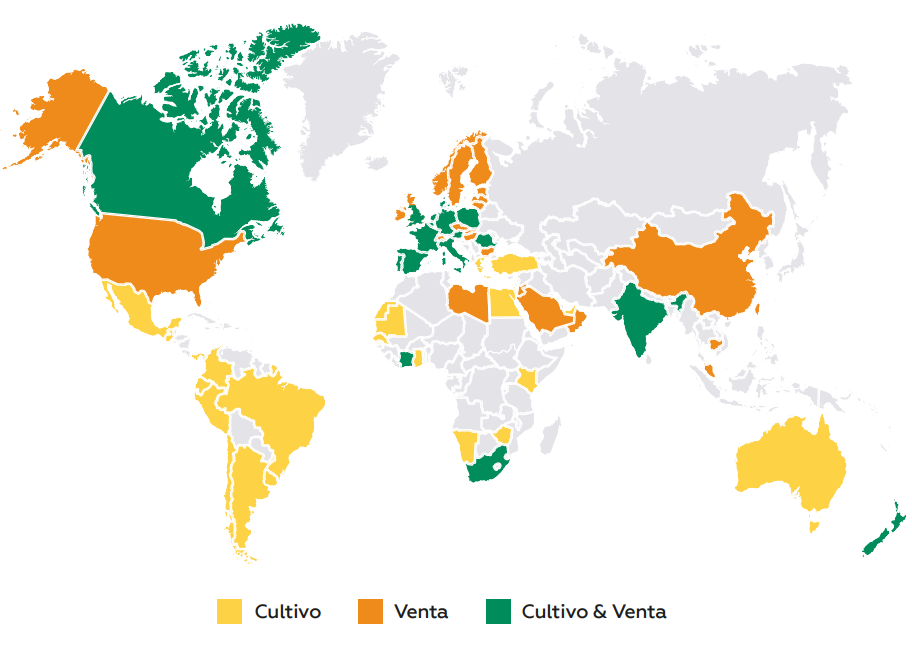

Esta es la gran peculiaridad, que una empresa española no solo vende naranja española también cultiva y vende naranja a sitios tan dispares y alejados como Sudáfrica, Ecuador, Canadá, India o Túnez porque gran parte de su negocio consiste en hacer llegar la naranja con marca “Valencia” al resto del mundo. Con ello, la compañía se garantiza cubrir la demanda de cítricos durante todo el año con más de 100 mil toneladas de producto anualmente que llevan hasta supermercados de Alemania, Bélgica, Austria o Francia. Todo ello, repercute en el precio más bajo que pueden recibir los agricultores españoles de la naranja sin contar el impacto de la huella de carbono para el medio ambiente con la excusa de universalizar el acceso a naranjas que han viajado más de 13 mil kilómetros.

CÍTRICO GLOBAL

Una de las empresas líderes en cítricos en España es Citri&Co (o Cítrico Global). La familia Martinavarro, la familia Garavilla y el equipo directivo de la onubense Rio Tinto integraron sus negocios en nuevo conglomerado denominado Cítrico Global, junto con la entrada de la empresa de capital riesgo Miura (A. C. A., 2017).

Dispone de más de 10 000 ha de cítricos (además de fruta de hueso, frutos rojos y uva). Solamente de cítricos producen más de 500 000 toneladas anuales (950 mil toneladas de fruta al año), que distribuyen en más de 70 países con plantas de empaquetado y tratamiento en Huelva, Castellón y Valencia (A. C. A., 2017). Su objetivo no se esconde y es bien visible en su página web: “Ofrecemos cítricos durante los 12 meses del año”.

Martinavarro, fundada en 1946, ya es por ella sola, la empresa líder en cítricos frescos en Europa, con más de 300 000 toneladas de cítricos anuales, 7 000 ha y distribución a supermercados de más de 20 países.

Por lo que respecta a Rio Tinto, esta empresa tiene en Huelva 1 200 hectáreas en cultivo (800 en ecológico). Rio Tinto Fruit fue fundada en 1988 por el valenciano Carlos Morera, que sigue siendo su director general, y cuenta con el apoyo financiero de la familia Garavilla, propietaria de las conservas gallegas Isabel y Cuca. El tercer gran grupo controlado bajo la marca Citri&Co es la empresa citrícola marroquí Sunpack, radicada en Agadir y que cuenta con extensos campos de cítricos. Miura es una firma financiera con sede en Barcelona que gestiona activos por un total de 300 millones de euros. A esta red empresarial también se ha unido Perales & Ferrer, Agrícola Famosa (Brasil), Frutas Esther, Melon & Co (Reino Unido), ARCO (Francia) y Safresco Global (Sudáfrica, Perú, Argentina y Uruguay).

La revista Forbes, en su última clasificación, incluyó por primera vez a la familia Martinavarro dentro las mayores fortunas españolas, con una valoración de su patrimonio neto de 300 millones de euros. Veamos algunos detalles de esta poderosa familia que ha cimentado su fortuna gracias al imperio cítrico.

Como es habitual en estos casos, la familia Martinavarro constituyó una estructura offshore para canalizar operaciones en paraísos fiscales. Tal como reveló El Confidencial, a partir de la investigación de los llamados paradise papers, constituyeron en 2001 una estructura trust con domicilio en las Islas Caimán y sociedades en las Islas Vírgenes británicas para canalizar inversiones en fondos. Todo esto refleja que, cuando hablamos de la producción cítrica estatal, no tenemos que imaginarnos a pequeños agricultores del levante español en explotaciones familia res que intentan sobrevivir como buenamente pueden vendiendo naranjas y limones en los mercados europeos. Estamos hablando de auténticos entramados macroempresariales que suponen un importante nodo de poder económico y político.

SOBRE EL ACUERDO UE – MERCOSUR

“La realidad es que el acuerdo UE-Mercosur (como todos los tratados de libre comercio por otra parte) se entienden mucho mejor si desplazamos el eje de los países o sectores al de tipos de modelos productivos. Es decir, que no gana ni pierde España, Alemania, Argentina o Brasil, ganan determinados actores de España, Alemania, Argentina o Brasil y pierden otros de esos mismos países. La mirada de los acuerdos de libre comercio como una competición entre países es falsa, es una competición entre diferentes tipos de actores económicos, entre modelos socioeconómicos con atributos laborales, ambientales y sociales muy distintos”, subraya Javier Guzmán, director de Justicia Alimentaria, en una columna para El Salto. “No son los sectores sino los actores. No son los países, es la estructura social, económica, laboral y ambiental que impulsan determinados modelos frente a otros”.

En el caso de la agricultura y alimentación, decir que algunos sectores alimentarios españoles van a salir ganando y otros quizás perdiendo, esconde que en realidad toda la producción agroalimentaria familiar, de pequeña escala, de producciones agroecosistémicas, que desarrollan la economía local y se enraízan en los territorios donde operan va a salir perdiendo. Y da exactamente igual si está en Aragón, Galicia o Valencia. Da igual si es una granja lechera familiar asturiana o de la pampa argentina. Van a perder las dos. Y van a ganar las grandes explotaciones intensificadas, vinculadas directamente a las corporaciones alimentarias y con vocación agroexportadora. Las de aquí y las de allí, y mira por donde, resulta que a menudo son la misma.

En definitiva, el acuerdo UE-Mercosur es una nefasta noticia para la producción familiar de pequeña escala, para el medio ambiente, para la crisis climática, para los derechos laborales de las personas trabajadoras del campo, para la salud de la población (en el chute extra de pesticidas que va a suponer, por ejemplo), pero es una excelente noticia para las corporaciones agroalimentarias que ven ampliada la pista de aterrizaje y despegue de sus productos y una desregulación descomunal que supone una desprotección social y ambiental alarmante. Apostar por el modelo agroexportador es un desastre a muchos niveles, pero ahora con el acuerdo UE-Mercosur el desastre está asegurado también para el mismo sector agroexportador. Y estos datos lo confirman:

– Los dos grandes beneficiados del acuerdo: Brasil es el principal productor mundial de naranja y de zumo de naranja. Es también el rey absoluto de la exportación mundial de zumo de naranja. Más del 70% del zumo de naranja mundial es de origen brasileño. Por su parte, Argentina está en el top 10 mundial de exportadores de naranja y otros cítricos, mejorando su posición año a año.

– El simbolismo de la industria del zumo de naranja es clave: aproximadamente el 20-25% de toda la naranja producida en España se destina a zumo. Y es importante porque es un elemento estabilizador del precio de la naranja en fresco, existe una conexión directa entre el jugo de naranja y el precio de la naranja en fresco (en parte porque lo que se destina a jugo es naranja producida en exceso que no se puede colocar en fresco y ese excedente va a zumo). Si ahora Brasil llena el mercado de zumo de naranja este “exceso” de naranja española no se colocará y el precio del fresco todavía bajará más. “La industria española de producción de zumo de naranja y clementina se ha convertido en un actor fundamental como mecanismo regulador del mercado de fresco, añadiendo un alto valor al conjunto de la cosecha. No debemos olvidar que entre un 15% y un 20% de la fruta que se recoge cada año necesariamente debe retirarse del mercado de fresco debido a desequilibrios en la oferta y demanda, calibres no comerciales y defectos en la piel, fundamentalmente por fenómenos meteorológicos adversos”, destacaba el Diario Digital de Ávila en su reportaje. Según la Unió de Llauradors i Ramaders, “este acuerdo, que incluye países como Brasil, Argentina, Uruguay y Paraguay, podría desmantelar la industria europea del zumo , ya dominada en un 90% por Brasil, y desencadenar efectos devastadores en los precios de los cítricos en fresco”.

PETICIONES DE JUSTICIA ALIMENTARIA

A la persona consumidora…

- Justicia Alimentaria aconseja comprar directamente la naranja al productor local valenciano de circuito corto y descartar la compra de naranjas de grandes empresas de la naranja controladas por fondos de inversión.

- Hasta que no se demuestre lo contrario, la naranja no te da alas, te aporta vitamina C. Así que la solución pasa por cortar las alas a la naranja y llenar de cuidados a la agricultura familiar valenciana.

Al gobierno de Estado español…

- Priorizar la compra pública de naranjas locales procedentes de explotaciones familiares.

- Abandonar el modelo agroexportador cítrico valenciano por razones sociales, ambientales, laborales y elaborar un plan de transición hacia modelos agrícolas diversifica dos y orientados a los mercados de proximidad.

- Impulsar políticas públicas de resiliencia territorial a través de un plan de transición agrícola justo, verde y de proximidad.

Actua ja

440 persones ja han signat.

"*" indicates required fields